BNPL eller Köp nu Betala senare tjänster exploderar i Indien. Inhemska BNPL-tjänster som Amazon och Flipkart Pay Later, LazyPay, Paytm Postpaid och fler erbjuder kreditgränser till användare utan krångel, med stora rabatter som grädde på moset. Men är hela Köp Nu Betala Senare-grejen så glänsande som målad av företagen? Har det några nackdelar? Tja, här är olika anledningar till att inte använda Köp nu Betala senare med för- och nackdelar. Vi kommer också att jämföra avgifterna för populära BNPL-appar i Indien.

kreditkort för provversionen av Amazon Prime

Vad är Köp nu Betala senare eller BNPL?

Innehållsförteckning

Det tillåter användare att täcka sina hushållskostnader och önskemål utan att behöva oroa sig för pengarna i handen. Utöver det har de flesta BNPL-appar attraktiva rabatter och erbjudanden på e-handelshandlare och webbplatser.

Detta inkluderar tjänster som Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid, etc., och även betala senare-kort som Slice och Uni.

Skäl att inte använda Köp nu Betala senare

Föregående år växte köp nu, betala senare (BNPL)-system med över 600 % i anslutning. Enligt uppgifterna växte den med 637 % 2021 jämfört med 569 % tillväxt 2020, vilket är snabbare än vad UPI klockade.

Den nuvarande BNPL-marknaden är värd 3-3,5 miljarder dollar (22 500-26 250 crore) och förväntas nå gigantiska 45-50 miljarder dollar (3,37-3,75 lakh crore) år 2026, enligt RedSeer.

Detta innebär att fler och fler indier nu använder BNPL framför andra konventionella betalningssätt, tack vare dess tillgänglighet för personer utan kredithistorik och fördelarna med rabatter och snabbare betalningar med ett klick.

Även om BNPL verkar vara en användarvänlig finansiell produkt, har den också några nackdelar som kan vara skadliga om de inte tas om hand. Här är vissa nackdelar med Köp nu Betala senare som kan övertala dig att hålla dig borta från sådana appar och tjänster. Läs vidare.

1. BNPL är ett lån

Kontrollera detaljerade avgifter här

Kontrollera detaljerade avgifter här

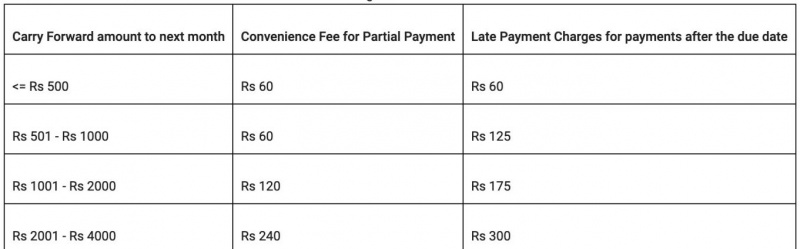

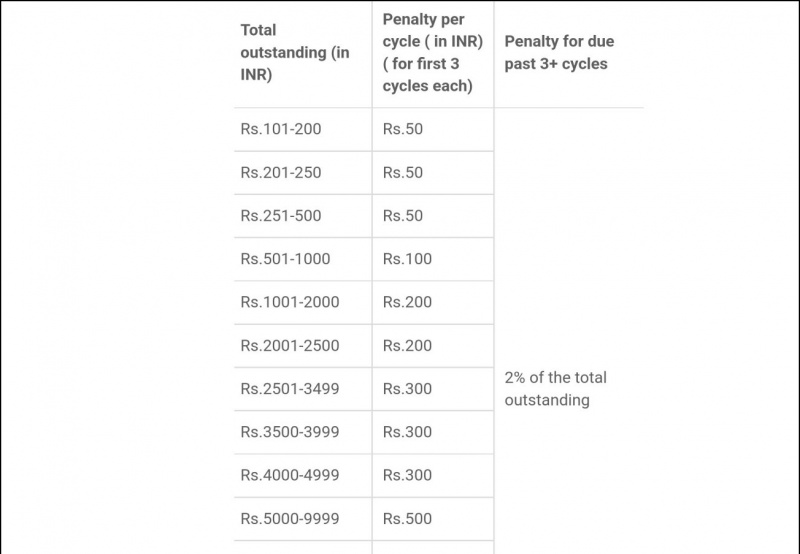

Flipkart betala senare avgifter

Kontrollera detaljerade avgifter här

Kontrollera detaljerade avgifter här

FreeCharge Betala senare Avgifter

Kontrollera detaljerade avgifter här

Kontrollera detaljerade avgifter här

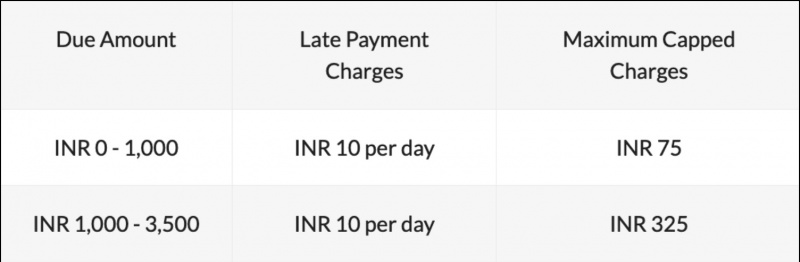

Mobikwik Zip Charges

Kontrollera detaljerade avgifter här

Kontrollera detaljerade avgifter här

LazyPay-avgifter

Kontrollera detaljerade avgifter här

Kontrollera detaljerade avgifter här

Enkel betala senare avgifter

Om du inte betalar tillbaka inom förfallodagen kan Simpl ta ut en förseningsavgift på upp till Rs. 250 plus tillämplig moms. Simpl nämner dock att om användaren informerar om något problem de står inför, kan de hålla inne den försenade påföljden eller vända den, beroende på situationen.

Det meddelar också användaren flera gånger via e-post, SMS och andra påminnelser innan straffavgiften tas ut.

Kontrollera detaljerade avgifter här

Slice Pay Avgifter

Slice tar ut en förseningsavgift efter den fjärde dagen av att avbetalningen förfaller. Företaget tar ut en standardavgift på Rs. 35 per dag som, om den fortsätter, är föremål för en maxgräns på 2 000 Rs eller 30 procent av det utestående beloppet.

OlaMoney efterbetalda avgifter

Kontrollera avgifterna här

Kontrollera avgifterna här

Obs! Avgifterna kan ändras med tiden. Vänligen verifiera dem på BNPL-tjänstens officiella app eller webbplats.

3. Högre sannolikhet för uteblivna återbetalningar

Till skillnad från kreditkort kan du inte bestämma faktureringscykeln för de flesta BNPL-system. Det finns ett fast återbetalningsschema, och för vissa system är det två gånger varje månad med en återbetalningstid på 3-5 dagar.

Om du har registrerat dig för många BNPL-system kan det vara svårt att spåra och hålla jämna steg med återbetalningar. Detta är en viktig anledning till att många missar sina medlemsavgifter och slutar med att betala förseningsavgiften.

hur man ändrar instagram-aviseringsljud

4. BNPL uppmuntrar överutgifter

Du kan också följa oss för omedelbara tekniska nyheter på Google Nyheter eller för tips och tricks, recensioner av smartphones och prylar, gå med beepry.it,

![[Arbetar] 9 sätt att åtgärda samtal misslyckades fel på iPhone](https://beepry.it/img/how/22/9-ways-fix-call-failed-error-iphone.jpg)